上个月,华尔街见闻文章指出,美国消费者健康支出的好日子要结束了,因为拖欠贷款次级借款者接近疫情前水平。逾期至少60天未偿还个人贷款和信用卡贷款的次级借款者占比都已接近疫情前水平,这类拖欠的车贷次级借款者占比甚至超过疫情前,仅次于2月所创的最高纪录水平。

而在高通胀和强劲消费背景下,越来越多的美国的消费者开启信用卡“透支模式”。

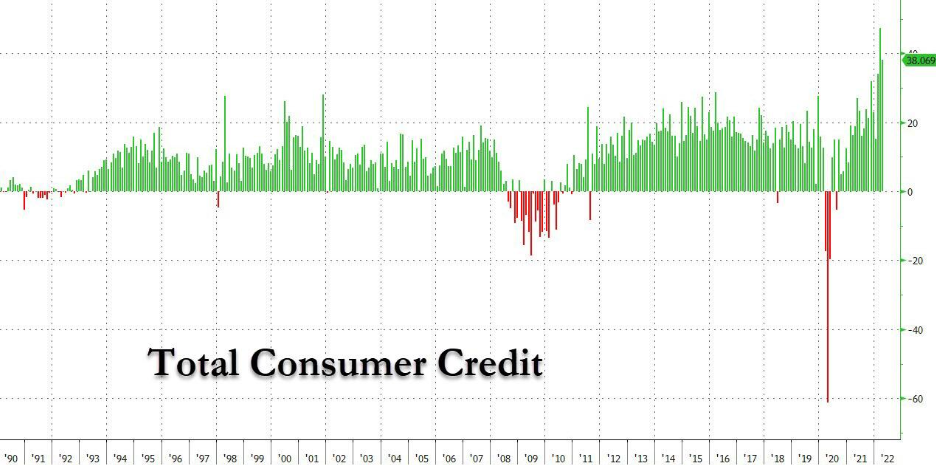

美联储周二公布的数据显示,美国消费者信贷4月份再度飙升,相较3月份的增长创下新的纪录:消费者信贷总额较3月增加381亿美元,3月数据调整至增长473亿美元。接受彭博调查的经济学家预期未经通胀调整的中值为增加350亿美元。

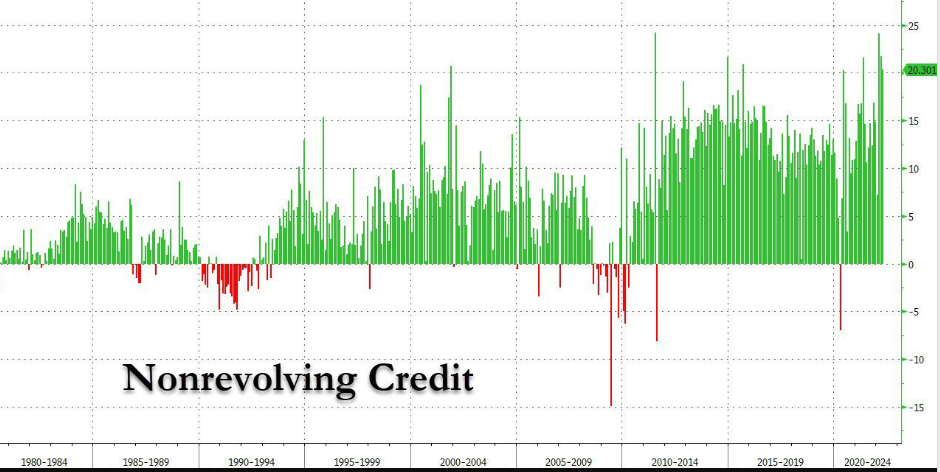

其中,包括信用卡在内的循环信贷余额增加178亿美元,飙升至有记录以来的第二新高,3月已飙升256亿美元;而包括汽车和学生贷款在内的非循环信贷余额则增长203亿美元。消费者信贷折合年率增长10.1%。

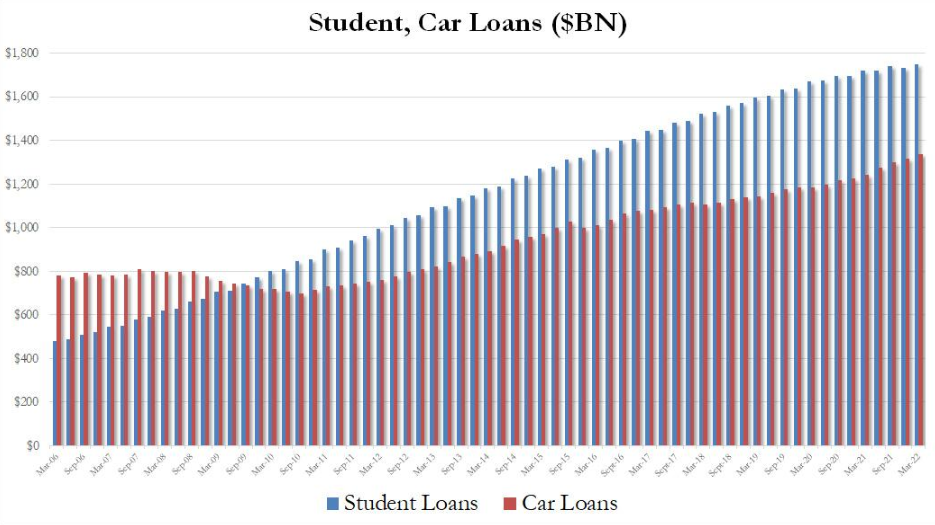

非循环信贷中的汽车和学生贷款均在第一季度末创下了历史新高。

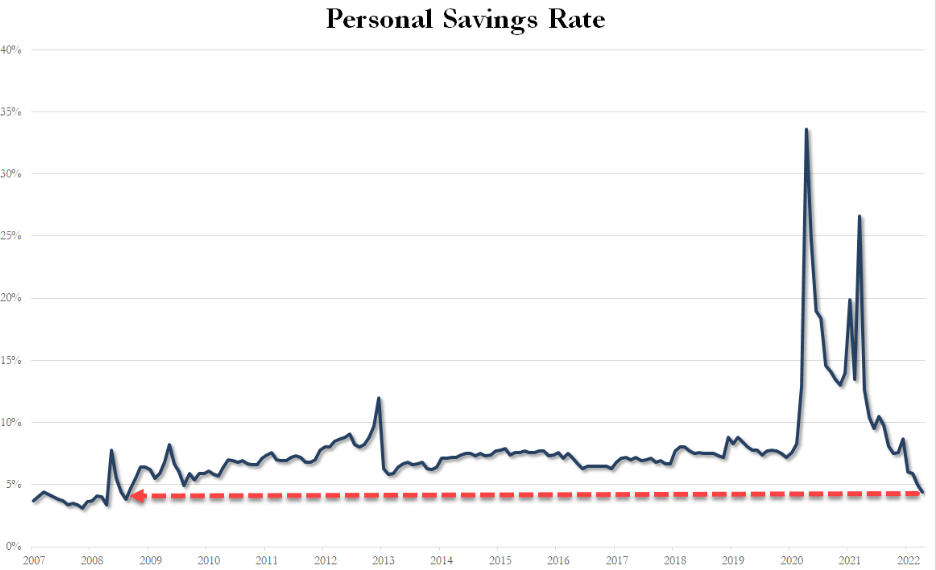

虽然传统上消费者信贷数据常常被视为B级经济指标,但是这项指标无疑印证着此前美国4月个人储蓄率(占可支配收入的比率)从3月下调后的5%下滑至4.4%,储蓄率跌至雷曼以来最低的事实,美国家庭储蓄或已消失殆尽,取而代之的是美国人发动了一场由信用卡推动的消费狂潮。

不久前,摩根大通CEO戴蒙表示,要做好迎接“飓风”的准备,因为美国经济面对的是一系列前所未有的挑战,不过,他认为美国消费者仍有6至9个月的消费能力,疫情期间的“大放水”仍在为美国家庭提供资金。

虽然大多数华尔街经济学家此前曾预计,美国消费者的持续储蓄支出,将使美国经济在2022年保持活力,然而数据证明,美国人的储蓄早已花光了。

正如华尔街见闻此前文章指出的,花光储蓄透支信用卡的影响是深远的:任何预测美国支出将由“储蓄”推动的模型,现在都可能被推翻。

随着美联储开始加息并即将启动缩表,许多投资大佬已经加入到“唱衰”美国经济的行列,华尔街大投行也在开始转变,德意志银行预测美国将在2023年陷入衰退,而摩根士丹利则认为最短可能在5个月内就陷入衰退,富国银行CEO称美国经济难以避免某种程度的衰退,高盛总裁不久前发出警告称,各类冲击史无前例。

编辑/phoebe

未经允许不得转载:新聚网 » 美国尚未步入经济衰退,消费者们已刷爆信用卡

本週美股牛股 | 幣圈利好頻傳!Coinbase周累漲超22%,加密監管指引將被撤銷;生物製藥公司SMMT今年累漲超105%,最新肺癌藥物試驗取得積極成果

本週美股牛股 | 幣圈利好頻傳!Coinbase周累漲超22%,加密監管指引將被撤銷;生物製藥公司SMMT今年累漲超105%,最新肺癌藥物試驗取得積極成果 特朗普「變臉」黃金巨震!後續金價何去何從,需要留意什麼?

特朗普「變臉」黃金巨震!後續金價何去何從,需要留意什麼? 一圖前瞻 | 微軟業績下週來襲!數據中心項目放緩引關注,AI敘事能否延續?

一圖前瞻 | 微軟業績下週來襲!數據中心項目放緩引關注,AI敘事能否延續? 據港交所文件:滬上阿姨(上海)實業股份有限公司通過港交所上市聆訊。

據港交所文件:滬上阿姨(上海)實業股份有限公司通過港交所上市聆訊。 特朗普放棄撤換鮑威爾的原因:財長和商務部長緊急介入!

特朗普放棄撤換鮑威爾的原因:財長和商務部長緊急介入! 美股早市 | 特朗普關稅立場軟化!納指漲超3%,亞馬遜漲超7%,特斯拉、英偉達漲超4%;中概股全線飆升,小鵬漲超10%,拼多多漲超5%

美股早市 | 特朗普關稅立場軟化!納指漲超3%,亞馬遜漲超7%,特斯拉、英偉達漲超4%;中概股全線飆升,小鵬漲超10%,拼多多漲超5% 和多數人唱反調!渣打堅持預計本週25點子減息,列舉50點子預期七大質疑

和多數人唱反調!渣打堅持預計本週25點子減息,列舉50點子預期七大質疑