值得注意的是,降息时机的推迟可能会破坏这一切。如果软着陆是正确的,那么六次降息可能就太多了。

投资者确信美联储的下一步行动将是降息。但即使美联储确实跟进,降息时机仍可能令市场陷入困境。

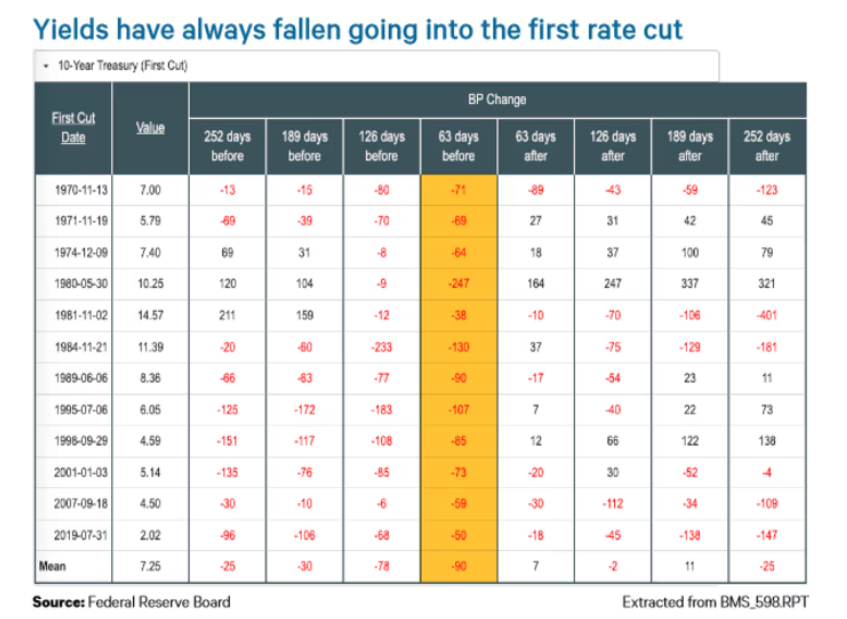

Ned Davis Research在下表中使用了1970年以来的数据,展示10年期美债收益率在美联储首次降息前的三个月的表现。

如表所示,自1970年以来的每个宽松周期中,在首次降息前三个月,10年期美债收益率都会下降,平均下降90个基点。

去年12月20日,也就是在市场认为的美联储3月降息25个基点的三个月前,10年期美国国债收益率为3.95%。Ned Davis Research首席全球宏观策略师卡利什(Joe Kalish)本周在一份报告中写道,按照1981年38个基点的最低降幅计算,到3月该收益率将为3.57%。“一些疲弱的经济报告可以让我们实现这一目标,”他写道。

与此同时,卡利什在本周的另一份报告中指出,在美联储首次降息前的三个月里,股市的表现往往相对平稳,并且在此期间涨幅从未超过11%。截至周三收盘,标普500指数(SPX)自12月20日以来仅上涨0.1%。

然而,卡利什表示,在第一次降息之后,股市在接下来的六到七个月内往往会上涨,标普500指数平均涨幅为12%,在整个宽松周期中平均上涨约21%,中位数涨幅为15.4%。自1970年以来,标普500指数在每一个宽松周期中都出现了上涨,除了2001年1月3日至2003年6月25日科技股泡沫破裂后下跌27.6%。

就美联储而言,它并未完全排除进一步加息的可能性,但自7月份以来,它一直将联邦基金利率维持在5.25%至5.5%的水平不变。周三公布的美联储12月12日至13日会议纪要显示,“几位”官员表示,美联储可能不得不“在比目前预期更长的时间内”保持基准利率稳定,而“一些”官员则推动采取一些宽松措施。

会议纪要发布后,交易员降低了对3月降息的预期。根据CME的Fedwatch工具,截至3月20日,联邦基金期货交易员预计,截至3月20日,美联储降息至少25个基点的可能性为66.4%,低于一周前的近87%。

交易员预计美联储在2024年期间至少六次降息25个基点的可能性接近60%,而美联储所谓的点阵图仅预测了3次此类降息。

因此,虽然历史数据表明,如果美联储按计划在3月份降息,美国国债可能会反弹,但卡利什在电话采访中告诉MarketWatch,“降息时机可能会破坏这一切。”

他说:“如果第一次降息直到5月或6月才开始,(美国国债收益率)可能会横盘整理,甚至小幅回升。”

美股也已经有所回落。卡利什表示,投资者可能正在重新考虑市场定价的激进降息步伐,他指出,六次降息将表明经济形势更加严峻,而不是像“金发姑娘”那样的软着陆,而软着陆是2023年股市上涨的理由。

“如果我们实现软着陆,那么六次降息就太多了,”他说。

编辑/tolk

未经允许不得转载:新聚网 » 以史爲鑑,美聯儲首次降息前美國股債何去何從?

本週美股牛股 | 幣圈利好頻傳!Coinbase周累漲超22%,加密監管指引將被撤銷;生物製藥公司SMMT今年累漲超105%,最新肺癌藥物試驗取得積極成果

本週美股牛股 | 幣圈利好頻傳!Coinbase周累漲超22%,加密監管指引將被撤銷;生物製藥公司SMMT今年累漲超105%,最新肺癌藥物試驗取得積極成果 特朗普「變臉」黃金巨震!後續金價何去何從,需要留意什麼?

特朗普「變臉」黃金巨震!後續金價何去何從,需要留意什麼? 一圖前瞻 | 微軟業績下週來襲!數據中心項目放緩引關注,AI敘事能否延續?

一圖前瞻 | 微軟業績下週來襲!數據中心項目放緩引關注,AI敘事能否延續? 據港交所文件:滬上阿姨(上海)實業股份有限公司通過港交所上市聆訊。

據港交所文件:滬上阿姨(上海)實業股份有限公司通過港交所上市聆訊。 特朗普放棄撤換鮑威爾的原因:財長和商務部長緊急介入!

特朗普放棄撤換鮑威爾的原因:財長和商務部長緊急介入! 美股早市 | 特朗普關稅立場軟化!納指漲超3%,亞馬遜漲超7%,特斯拉、英偉達漲超4%;中概股全線飆升,小鵬漲超10%,拼多多漲超5%

美股早市 | 特朗普關稅立場軟化!納指漲超3%,亞馬遜漲超7%,特斯拉、英偉達漲超4%;中概股全線飆升,小鵬漲超10%,拼多多漲超5% 和多數人唱反調!渣打堅持預計本週25點子減息,列舉50點子預期七大質疑

和多數人唱反調!渣打堅持預計本週25點子減息,列舉50點子預期七大質疑