卢·辛普森(Lou Simpson)是伯克希尔-哈撒韦公司旗下盖可保险的前首席投资官,被巴菲特称为“投资大师之一”。

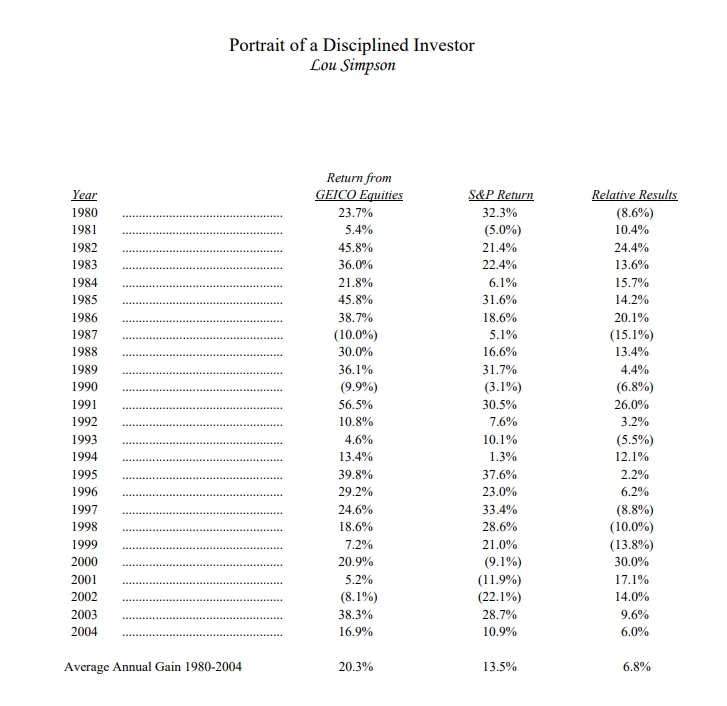

卢-辛普森(Lou Simpson)是伯克希尔-哈撒韦公司旗下盖可保险的前首席投资官,被巴菲特称为 “投资大师之一”。在2004年致股东的信里,巴菲特提到了辛普森的骄人业绩(见图1)。

1980年-2004年,辛普森管理的盖可保险投资组合,年化复合回报率为20.3%,高于同期标普指数回报率6.8个百分点。辛普森在盖可保险具有独立的投资决策权,事先无须征得巴菲特的同意。

凯洛格学院金融学教授罗伯特-科拉奇克(Robert Korajczyk)与辛普森进行了一次访谈,讨论他的投资策略。

罗伯特-科拉奇克:您认为您的投资理念的精髓是什么?

辛普森:精髓就是简单。市场中任何领域的投资基础都是被动产品,比如指数基金。这是任何投资者都能接触到的。

如果你是专业投资者,问题是:你如何增值?交易越多,增值就越难,因为你要承担大量的交易成本,更不用说税收了。

我们所做的是运行一个由十到十五只股票组成的长期投资组合。其中大部分都是美国股票,它们都有类似的特征。本质上,它们都是优秀的企业。它们有很高的资本回报率,持续的良好回报,而且它们的领导者都希望为股东创造长期价值,同时正确对待利益相关者。

科拉奇克:所以你把投资集中在最棒的见解上。

辛普森:你只能了解这么多公司。如果你要管理 50或100种头寸,那么你增值的概率就会低得多。

到目前为止,今年我们买了一个新头寸,我们正在认真考虑再买一个。我不知道我们会做出什么决定。我们的换手率是 15%、20%。通常情况下,我们会增加一两样东西,同时放弃一两样东西。

沃伦(巴菲特)曾经说过,你应该把投资看成是别人给你一张有 20 个打孔的记分卡。每变化一次,就在卡上打一个洞。一旦你变化了20次,你就必须坚持你所拥有的东西。问题的关键在于,你的每一个决定都要非常谨慎。你做的决定越多,你做出错误决定的可能性就越大。

很多投资者都会做的一件事就是剪掉花朵,浇灌杂草。他们卖掉赢家,留下输家,希望输家能扳回一城。一般来说,割草浇花更有效。卖掉不成功的东西,让成功的东西继续运转。

科拉奇克:投资者害怕错过好公司吗?

辛普森:如果说我在管理投资的过程中犯过唯一的错误,那就是过早卖掉非常好的公司。因为一般来说,如果你投出好的投资,它们会持续很长时间。当然,一切都会改变。亚马逊正在极大地改变零售业。

科拉奇克:在你的投资方法中,定量和定性技巧之间的正确平衡是什么?

辛普森:我认为你需要定量和定性技巧的结合。现在大多数人都具备定量技能。定性技能会随着时间的推移而进步。

但是,正如沃伦经常对我说的,”模糊的正确比精确的错误更重要”。每个人都在谈论建模,而且建模可能会有用,但如果你能实现模糊的正确,你就会做得很好。

例如,你需要确定的一件事是:公司领导是否诚实?他们是否正直?他们的人员流动率大吗?他们对待员工的态度差吗?CEO注重长期经营企业,还是专注于下一季度的预期利润?

科拉奇克:听起来定性技能可以帮助你评估集中投资组合的不利因素,即集中风险。当你担心某项投资可能爆仓并损害你的投资组合时,你会考虑哪些因素?

辛普森:我们会考虑几个因素。首先,这是不是我们之前判断的企业?如果你发现一家企业跟你之前想的不一样,这就是一个坏兆头。

第二个因素是管理层,这也可能与你想象的不同。不幸的是,很多管理者都非常短视,这可能是卖出的另一个原因。这又回到了管理层的基本的诚信和专注点上。

第三个因素是估值过高,这往往是最困难的,因为你投资的东西在当前价格下你是不会买的,但你又不想卖掉,因为它是一个非常好的企业,你认为它在价格上涨得有点多。也许值得持有一段时间。

科拉奇克:我觉得你和巴菲特的投资风格非常一致。你和沃伦之间有什么有趣的区别吗?

辛普森:沃伦和我最大的不同是,沃伦的工作要艰巨得多。他管理的资金是我们的 20 倍。我们管理的是 50 亿美元。在股票方面,他可能要管理 800、900 或 1000 亿美元。因此,如果他想拥有一个集中的投资组合,他能买的东西就会受到更多限制,而他确实做到了。

科拉奇克:您强调长期专注和低换手率。交易越多,回报越低,这似乎是真的。

辛普森:是的,我认为有很强的相关性。投资决策的人数和业绩之间也存在负相关。如果你有很多人参与,你往往会让最没有能力的人做决定,因为你需要达成共识。

我对人们说的一件事是,如果你真的认为自己不能带来增值–大多数人都不能–那么我认为你的基础投资产品应该是低成本的被动产品。

科拉奇克:有没有办法让一个人成为一个积极的投资者,但只在周末花几个小时做研究?

辛普森:也许可以。但是,即使在全职交易的专业人士中,大多数人也不能增加价值。因为,你同样需要支付费用和交易成本。

是的,我认为有些人只要心态正确,或许有人脉,当然也有运气,就能跑赢大盘。但是,如果有人打算利用热门提示进行投资,或收听 CNBC,或与经纪公司的所谓理财经理一起投资,我认为这对他们来说是一场失败者的游戏。

编辑/rice

未经允许不得转载:新聚网 » 被巴菲特稱爲「投資大師之一」的盧·辛普森:爲何說「簡單」是投資精髓?

本週美股牛股 | 幣圈利好頻傳!Coinbase周累漲超22%,加密監管指引將被撤銷;生物製藥公司SMMT今年累漲超105%,最新肺癌藥物試驗取得積極成果

本週美股牛股 | 幣圈利好頻傳!Coinbase周累漲超22%,加密監管指引將被撤銷;生物製藥公司SMMT今年累漲超105%,最新肺癌藥物試驗取得積極成果 特朗普「變臉」黃金巨震!後續金價何去何從,需要留意什麼?

特朗普「變臉」黃金巨震!後續金價何去何從,需要留意什麼? 一圖前瞻 | 微軟業績下週來襲!數據中心項目放緩引關注,AI敘事能否延續?

一圖前瞻 | 微軟業績下週來襲!數據中心項目放緩引關注,AI敘事能否延續? 據港交所文件:滬上阿姨(上海)實業股份有限公司通過港交所上市聆訊。

據港交所文件:滬上阿姨(上海)實業股份有限公司通過港交所上市聆訊。 特朗普放棄撤換鮑威爾的原因:財長和商務部長緊急介入!

特朗普放棄撤換鮑威爾的原因:財長和商務部長緊急介入! 美股早市 | 特朗普關稅立場軟化!納指漲超3%,亞馬遜漲超7%,特斯拉、英偉達漲超4%;中概股全線飆升,小鵬漲超10%,拼多多漲超5%

美股早市 | 特朗普關稅立場軟化!納指漲超3%,亞馬遜漲超7%,特斯拉、英偉達漲超4%;中概股全線飆升,小鵬漲超10%,拼多多漲超5% 和多數人唱反調!渣打堅持預計本週25點子減息,列舉50點子預期七大質疑

和多數人唱反調!渣打堅持預計本週25點子減息,列舉50點子預期七大質疑